¿Qué es el interés compuesto?

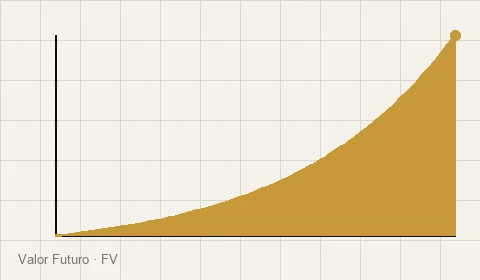

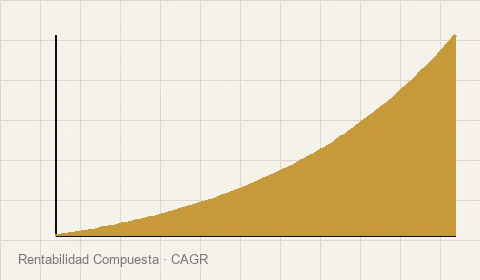

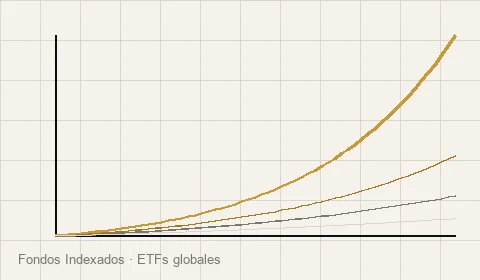

El interés compuesto es el mecanismo de capitalización por el cual los intereses generados por una inversión se reinvierten automáticamente para producir nuevos intereses en periodos futuros. A diferencia del interés simple, donde los rendimientos se calculan únicamente sobre el capital inicial, el interés compuesto actúa sobre el capital acumulado —incluyendo todos los intereses previos— logrando un crecimiento exponencial con el paso del tiempo.

Albert Einstein, según la leyenda, lo llamó "la octava maravilla del mundo". La razón es matemática: cuanto más tiempo permanece invertido el capital, mayor es el efecto multiplicador de la capitalización.

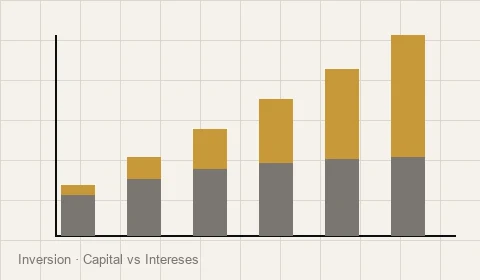

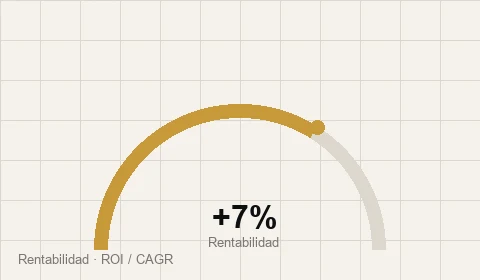

El ejemplo más claro: si inviertes 10.000 € a un 7% anual durante 30 años con el interés compuesto, tu capital final superará los 76.000 € —más de 7 veces la inversión inicial— sin añadir ni un euro más. Si además aportas 200 € al mes, el resultado puede superar los 250.000 €.

Herramientas como esta calculadora de interés compuesto permiten simular con precisión cómo puede crecer tu dinero en función del capital inicial, las aportaciones periódicas, la rentabilidad esperada y el horizonte temporal de inversión.