Saber si tu inversión está funcionando bien requiere algo más que mirar si el número ha subido. Existen distintas métricas de rentabilidad, cada una diseñada para responder una pregunta diferente. Conocerlas te permitirá comparar inversiones de forma justa y tomar mejores decisiones.

ROI simple: (Ganancia / Inversión) × 100

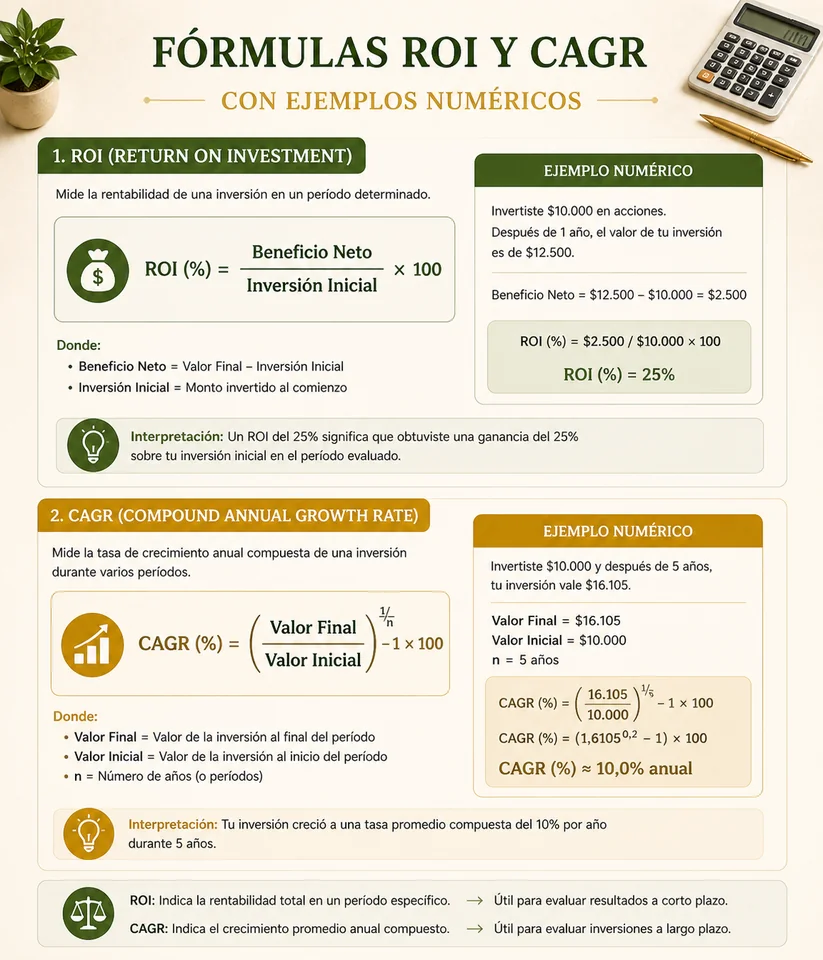

El ROI (Return on Investment) es la métrica más básica: mide cuánto has ganado respecto a lo que invertiste, expresado en porcentaje total.

Ejemplo: Inviertes 5.000 € y 3 años después tienes 7.200 €.

ROI = (7.200 − 5.000) / 5.000 × 100 = 44%

El problema del ROI simple es que no tiene en cuenta el tiempo. Un ROI del 44% en 3 años no es lo mismo que un ROI del 44% en 10 años. Para comparar inversiones de distinta duración necesitas el CAGR.

CAGR: ((FV/PV)^(1/n)) − 1

El CAGR (Compound Annual Growth Rate) es la tasa de crecimiento anual compuesta: la rentabilidad anual equivalente que explica el crecimiento total de la inversión si hubiera crecido a un ritmo constante.

Con el ejemplo anterior: 5.000 € → 7.200 € en 3 años.

CAGR = (7.200 / 5.000)^(1/3) − 1 = (1,44)^0,333 − 1 = 1,129 − 1 = 12,9% anual

El CAGR es la métrica estándar para comparar el rendimiento de fondos, carteras e índices. Cuando un fondo dice "rentabilidad media anual del 8% en los últimos 10 años", está usando CAGR.

Rentabilidad nominal vs real

La rentabilidad nominal es la que aparece en tu extracto de inversión. La rentabilidad real descuenta el efecto de la inflación y mide cuánto ha crecido tu poder adquisitivo.

Ejemplo: Tu fondo rentó un 8% en un año con inflación del 3%. Tu rentabilidad real fue aproximadamente 5%. Eso es lo que realmente ganaste en términos de poder de compra.

Una cuenta de ahorro al 2% con inflación al 4% tiene rentabilidad real negativa (−2%). Estás perdiendo poder adquisitivo aunque el saldo numérico de tu cuenta crezca.

El impacto silencioso de las comisiones

Las comisiones de gestión se descuentan anualmente del valor del fondo y tienen un impacto exponencial a largo plazo. Compara estos escenarios: 10.000 € al 7% durante 30 años.

| Comisión anual (TER) | Rentabilidad neta | Capital a 30 años | Coste total |

|---|---|---|---|

| 0,10% (fondo indexado) | 6,90% | 72.900 € | — |

| 1,00% (fondo activo bajo) | 6,00% | 57.435 € | −15.465 € |

| 2,00% (fondo activo alto) | 5,00% | 43.219 € | −29.681 € |

Un 2% de comisión anual supone perder casi 30.000 € en 30 años sobre una inversión inicial de 10.000 €. Por eso el TER (Total Expense Ratio) es uno de los factores más importantes al elegir un fondo.

Los impuestos sobre las ganancias

En España, las ganancias de capital tributan entre el 19% y el 28% según el tramo. Los fondos de inversión permiten diferir los impuestos hasta el momento del reembolso (no tributan por los traspasos entre fondos), lo que es una ventaja fiscal enorme frente a los ETFs, que tributan en cada venta.

La planificación fiscal no consiste en evadir impuestos, sino en aprovechar las estructuras legales disponibles: diferimiento, traspaso entre fondos, pérdidas para compensar ganancias.

Herramienta para calcular tu rentabilidad

Nuestra calculadora te permite introducir capital inicial, aportaciones, tasa y plazo para ver la proyección completa de tu inversión y estimar la rentabilidad esperada.