Si el interés compuesto es la octava maravilla del mundo, el tiempo es el arquitecto que la construye. En la fórmula FV = P(1+r)^n, el exponente n tiene un efecto radicalmente distinto al del capital P o la tasa r: al ser exponente, cada año adicional multiplica al resto. Esta asimetría tiene consecuencias prácticas enormes: un año de retraso en empezar a invertir no cuesta un año de rentabilidad, sino décadas de crecimiento perdido.

El coste del retraso

Considera a dos personas que invierten 200 €/mes al 7% hasta los 65 años, pero que empiezan en momentos distintos:

- Ana empieza a los 25: 40 años de inversión → capital a los 65: ~525.000 €

- Pedro empieza a los 35: 30 años de inversión → capital a los 65: ~243.000 €

Pedro aporta 24.000 € menos en total (10 años × 2.400 €/año), pero su capital final es menos de la mitad. Los 10 años de diferencia no cuestan 10 años de aportaciones: cuestan 280.000 € de capital final. Ese es el precio real del retraso.

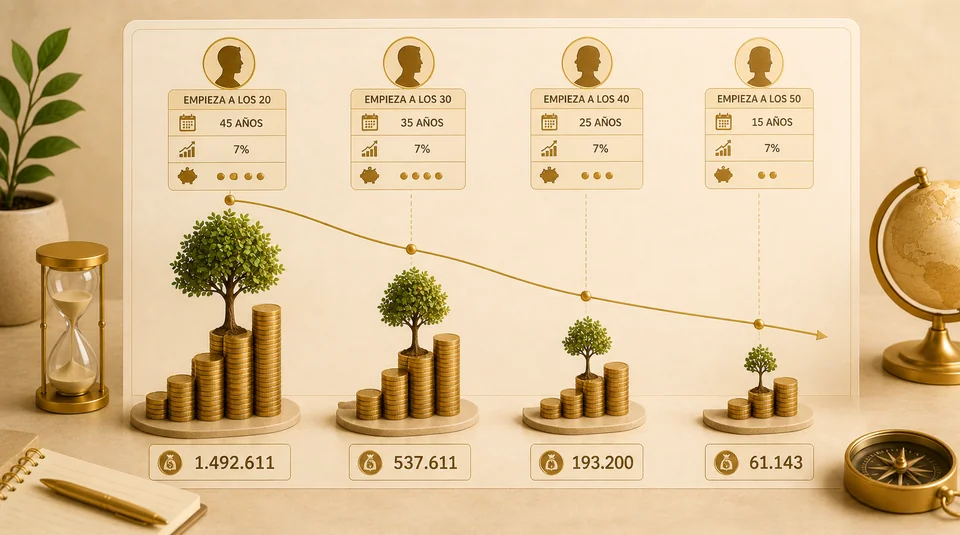

Empezar a los 20 vs 30 vs 40 años (al 7%)

Mismos parámetros: 200 €/mes, tasa 7%, objetivo: capital a los 65 años.

| Inicio | Años invertidos | Aportación total | Capital a los 65 |

|---|---|---|---|

| 20 años | 45 | 108.000 € | ~680.000 € |

| 30 años | 35 | 84.000 € | ~350.000 € |

| 40 años | 25 | 60.000 € | ~162.000 € |

| 50 años | 15 | 36.000 € | ~65.000 € |

Quien empieza a los 20 acumula más de 10 veces el capital de quien empieza a los 50, aportando solo 3 veces más dinero. La diferencia no está en las aportaciones: está en el tiempo que el dinero tiene para crecer.

La regla del 72 explicada

La regla del 72 es un atajo mental para calcular en cuántos años se dobla un capital a una tasa dada:

- Al 4%: 72 ÷ 4 = 18 años para doblar

- Al 6%: 72 ÷ 6 = 12 años para doblar

- Al 8%: 72 ÷ 8 = 9 años para doblar

- Al 10%: 72 ÷ 10 = 7,2 años para doblar

- Al 12%: 72 ÷ 12 = 6 años para doblar

Con un fondo indexado al MSCI World (rentabilidad histórica ~8% anual), tu dinero se dobla cada 9 años aproximadamente. En 36 años, se habría doblado 4 veces: una inversión de 10.000 € se convierte en 160.000 €.

¿Es demasiado tarde para empezar?

Nunca es demasiado tarde para empezar. A los 50 años todavía tienes 15 años de potencial compuesto antes de la jubilación, y si tu horizonte de gasto es a los 80, son 30 años. Además, a esa edad es probable que tus ingresos sean mayores, lo que permite aportaciones más altas que compensan el menor tiempo.

La comparación correcta no es "¿cuánto habría tenido si hubiera empezado antes?" sino "¿qué diferencia hará empezar hoy frente a no empezar?".