Invertir es uno de esos conceptos que parece reservado para expertos, cuando en realidad sus principios básicos son accesibles para cualquiera. En este artículo explicamos qué es una inversión, cómo genera rentabilidad, y qué conceptos necesitas dominar antes de poner tu primer euro a trabajar.

Qué es invertir (vs ahorrar)

Ahorrar es guardar dinero para no gastarlo ahora. Invertir es poner ese dinero a trabajar para que genere más dinero. La diferencia fundamental es el riesgo: el ahorro tradicional (cuenta corriente, depósito) tiene rentabilidad baja pero capital garantizado; la inversión tiene rentabilidad potencialmente mayor pero el capital puede oscilar o perderse parcialmente.

La trampa del ahorro puro sin inversión es la inflación: si tu dinero genera un 0,5% en un depósito y la inflación es del 3%, estás perdiendo poder adquisitivo cada año aunque el número en tu cuenta bancaria crezca.

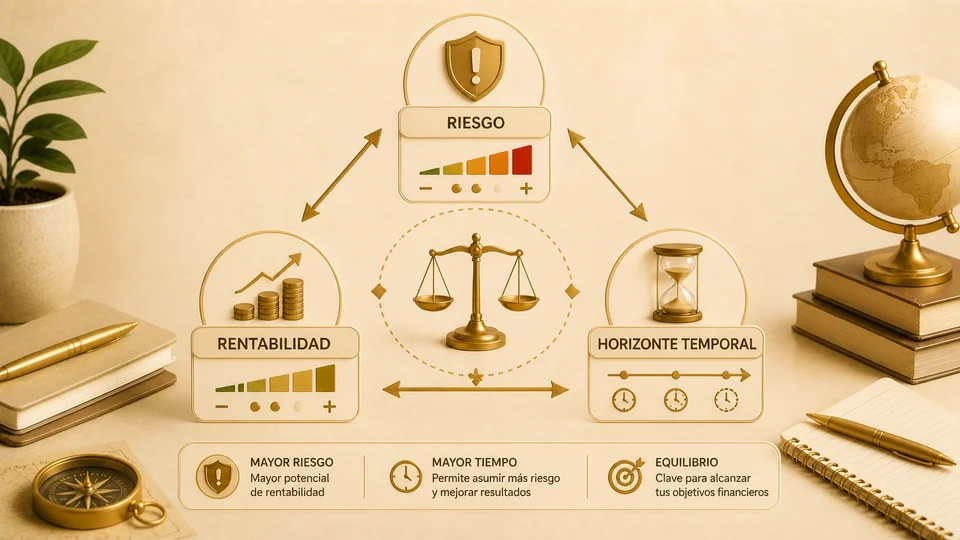

La relación riesgo-rentabilidad

En finanzas existe una regla fundamental que nunca falla: a mayor rentabilidad esperada, mayor riesgo asumido. No hay activo financiero que ofrezca alta rentabilidad garantizada sin riesgo. Si alguien te lo promete, es una estafa.

- Bajo riesgo / baja rentabilidad: depósitos, letras del Tesoro, fondos monetarios (1-4% anual)

- Riesgo medio / rentabilidad media: bonos corporativos, fondos mixtos (3-7% anual)

- Alto riesgo / alta rentabilidad potencial: acciones, ETFs de renta variable, inmobiliario (6-12% anual histórico)

El riesgo en inversión no significa "perder todo". Significa volatilidad: que el valor de tu inversión puede subir y bajar a corto plazo. A largo plazo, los activos diversificados de renta variable han generado rentabilidades positivas en prácticamente todos los períodos históricos de 15 o más años.

Tipos de activos financieros

Los principales vehículos de inversión que cualquier principiante debería conocer son:

- Acciones: Participaciones en la propiedad de una empresa. Su valor sube o baja según los resultados y expectativas de la empresa.

- Bonos: Préstamos a empresas o gobiernos que pagan un interés fijo periódico. Más seguros que las acciones pero con menor rentabilidad.

- Fondos de inversión: Vehículos que agrupan el dinero de muchos inversores y lo invierten en una cartera diversificada. Pueden ser de gestión activa o pasiva (indexada).

- ETFs: Fondos indexados que cotizan en bolsa en tiempo real. Bajo coste, alta diversificación, liquidez inmediata.

- Inmobiliario: Inversión directa en propiedades o indirecta a través de REITs (fondos de inversión inmobiliaria).

El horizonte temporal

El horizonte temporal es el tiempo que puedes mantener invertido el dinero sin necesitarlo. Es la variable que más condiciona qué tipo de activos deberías elegir:

- Menos de 3 años: No inviertas en renta variable. El mercado puede estar en caída justo cuando necesitas el dinero. Usa depósitos o renta fija a corto.

- 3-10 años: Cartera mixta (renta variable + renta fija). A mayor plazo, mayor proporción en renta variable.

- Más de 10 años: La renta variable ha sido siempre rentable históricamente. Un fondo indexado global es la opción más estudiada y con mejor relación coste-rentabilidad para este horizonte.

La diversificación

Diversificar significa no poner todos los huevos en la misma cesta. Un portafolio bien diversificado reparte el riesgo entre distintos activos, sectores, geografías y divisas. El objetivo no es eliminar el riesgo, sino eliminar el riesgo no necesario (el "riesgo específico" de un activo concreto).

Un fondo indexado al MSCI World ya contiene más de 1.500 empresas de 23 países desarrollados: con una sola compra tienes diversificación global sin esfuerzo adicional.

Tu primera inversión

Antes de invertir, asegúrate de tener claro: para qué plazo inviertes, qué riesgo puedes tolerar emocionalmente (una caída del 30% no debe hacerte vender), y que el dinero invertido no lo necesitarás en el corto plazo. Con esas tres preguntas respondidas, el paso siguiente es elegir un vehículo adecuado y empezar. No perfecto, solo empezar.