La educación financiera básica no se enseña en la escuela, y sin embargo es uno de los conocimientos que más impacto tiene sobre la calidad de vida. No hace falta ser economista ni matemático: se trata de entender unos pocos principios y aplicarlos de forma consistente. Este artículo cubre lo esencial.

Por qué nadie nos enseña esto

El sistema educativo tradicional no incluye finanzas personales en su currículum. Las consecuencias son visibles: millones de personas que no saben distinguir entre ahorro e inversión, que pagan intereses de tarjeta sin entender su coste real, o que llegan a la jubilación sin ningún plan de pensiones complementario.

La buena noticia es que los conceptos fundamentales son simples y se pueden aprender en pocas horas. Lo difícil no es entenderlos: es aplicarlos de forma constante durante años. Pero esa consistencia es exactamente lo que genera diferencias enormes a largo plazo.

El presupuesto personal

Un presupuesto personal es simplemente un registro de cuánto entra y cuánto sale, y hacia dónde va lo que sale. No necesita ser complicado: una hoja de cálculo o incluso papel y bolígrafo bastan para empezar.

Los pasos básicos son:

- Anota todos tus ingresos netos mensuales.

- Clasifica tus gastos en fijos (alquiler, hipoteca, seguros), variables necesarios (alimentación, transporte) y discrecionales (ocio, suscripciones, restaurantes).

- Calcula el saldo: Ingresos − Gastos. Si es negativo, estás en déficit y necesitas ajustar antes de pensar en invertir.

- Identifica dónde se va el dinero y si esos destinos se alinean con tus prioridades reales.

El objetivo no es recortar todos los placeres. El objetivo es ser consciente de las decisiones y tener control sobre ellas.

Ahorro sistemático antes de invertir

El principio del ahorro sistemático es pagar primero al futuro: reserva un porcentaje fijo de tus ingresos en cuanto cobras, antes de gastar nada. Lo que queda es lo que puedes gastar.

Este enfoque —llamado "págate primero a ti mismo"— transforma el ahorro de una actividad voluntaria y variable en un hábito automático. La mayoría de personas que ahorran de forma inconsistente lo hacen al revés: gastan primero y ahorran lo que sobra. El problema es que casi nunca sobra nada.

Un objetivo razonable para empezar: ahorrar el 10-15% de tus ingresos netos cada mes. Con ese porcentaje, en 5-7 años tendrás un capital inicial significativo para invertir.

Deuda buena vs deuda mala

No toda deuda es mala. La distinción clave es si la deuda financia algo que genera valor o algo que se consume:

- Deuda buena: Hipoteca para vivienda habitual (interés bajo, activo que puede revalorizarse), préstamo para formación que aumenta tus ingresos, financiación de negocio con retorno esperado mayor que el coste.

- Deuda mala: Tarjeta de crédito revolving (15-30% de interés), préstamo para consumo (vacaciones, electrónica, ropa), financiación de coches de alto precio.

La deuda mala destruye patrimonio de forma silenciosa. Un saldo de 3.000 € en una tarjeta revolving al 24% de interés cuesta 720 € al año solo en intereses, dinero que podría estar invertido generando rentabilidad.

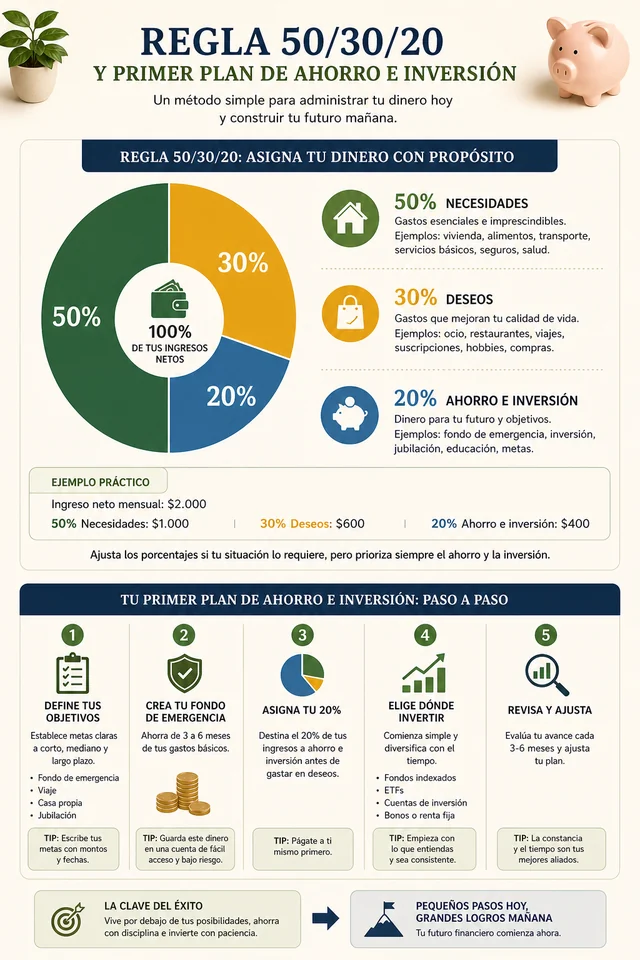

La regla 50/30/20

La regla 50/30/20 es una guía de distribución del presupuesto ampliamente recomendada por su simplicidad:

- 50% — Necesidades: Vivienda, alimentación, transporte esencial, seguros obligatorios.

- 30% — Deseos: Ocio, restaurantes, viajes, suscripciones, compras no esenciales.

- 20% — Ahorro e inversión: Fondo de emergencia, inversión a largo plazo, pago de deudas extra.

La regla es orientativa, no absoluta. Si vives en una ciudad cara y la vivienda te consume el 40% del ingreso, ajusta los otros tramos. Lo importante es que el 20% de ahorro sea innegociable y se ejecute automáticamente.

Tu primer plan financiero en 4 pasos

- Conoce tu situación actual: Calcula tu patrimonio neto (activos − deudas) y tu flujo de caja mensual (ingresos − gastos).

- Define un objetivo concreto: "Tener 50.000 € en 10 años" es un objetivo. "Ahorrar más" no lo es.

- Crea el sistema: Fondo de emergencia → eliminar deudas caras → ahorro automático del 20% → inversión en fondo indexado.

- Revisa anualmente: Ajusta según cambios en ingresos, gastos u objetivos. No mensualmente: la revisión excesiva genera decisiones emocionales.

La educación financiera no es una meta que alcanzas: es un proceso que mejora con cada decisión consciente que tomas sobre tu dinero.